17 de octubre de 2022

El 12 de noviembre de 2015, la gasista estatal rusa Gazprom informaba del hallazgo de un “objeto de munición” junto al gasoducto Nord Stream, a 40 metros de profundidad. El artefacto, que resultó ser un destructor de minas perteneciente a la OTAN, como Gazprom acaba de recordar, fue retirado por el ejército de Suecia, ya que fue encontrado en la Zona Económica Exclusiva sueca. La empresa agradecía su colaboración a las fuerzas armadas suecas y el asunto no despertó reacción alguna. Alguien debió haber olvidado ese destructor de minas en algunas de las maniobras que la OTAN viene celebrando en el Mar Báltico desde 1972, denominadas “Baltops”, a las órdenes de la Armada de Estados Unidos.

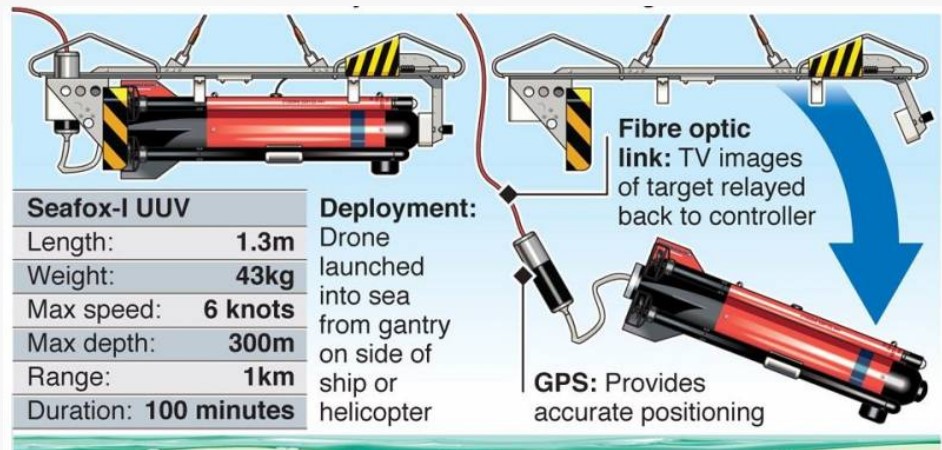

Destructor de minas Seafox encontrado junto al gasoducto Nord Stream 1 en el año 2015. Ilustración: Top War.

Siete años después del hallazgo del destructor de minas junto al Nord Stream 1, el sabotaje a una infraestructura energética de la que dependían dos quintas partes de sus importaciones de gas, sólo puede calificarse de acto de guerra contra la Unión Europea. Las explosiones que volaron los gasoductos Nord Stream 1 y 2, para las que fueron precisos cientos de kilos de dinamita, según un informe enviado a la ONU por Dinamarca y Suecia, coincidieron con la inauguración del “Baltic Pipe”, un gasoducto que permitirá el envío de 10.000 millones de metros cúbicos, o 10 bcm, (billion cubic meters) de gas anuales desde Noruega a Polonia, atravesando Dinamarca y el Mar Báltico.

Sigue leyendo