2 de noviembre de 2022

Veinte años después de la creación del Title Transport Facility (TTF), la Unión Europea se ha dado cuenta de que menospreciar los contratos a largo plazo, ligados al precio del petróleo, para dejar en manos de un mercado desregulado la fijación de los precios del gas no era tan buena idea. Al igual que está ocurriendo con las sanciones a Rusia, los efectos bumerán del mercado spot TTF, radicado en Holanda, están provocando un incremento desorbitado del precio del gas desde comienzos de 2021, un año antes de que Rusia invadiera Ucrania.

“El TTF se convirtió en la referencia más líquida y comercializada de Europa gracias a una abundante infraestructura con mucha capacidad disponible en todos los interconectores, fácil acceso al mercado global de gas natural licuado (GNL), sólida capacidad de almacenamiento subterráneo y bombeo de gas desde Groningen (la mayor reserva de este hidrocarburo en Europa)”, según Greg Molnar, analista de la Agencia Internacional de Energía. El TTF consiguió desplazar en volumen de negociación al otro gran hub europeo, el NBP del Reino Unido. El 73% del total de gas que llegó en 2021 a Europa se negoció en el TTF.

Ilustración: Cinco Días, 23 de septiembre de 2022.

Cuando la Unión Europea decidió sancionar a Rusia, los flujos de gas que llegaban por gasoducto disminuyeron. La UE tuvo que recurrir a los tanqueros de GNL, colapsando la infraestructura holandesa de regasificación, que está operando por encima del 90% de su capacidad. Esta presión sobre las infraestructuras, entre otros factores, repercutió en un aumento vertiginoso de los precios del gas al contado y en los futuros que se negociaban en el hub TTF.

Aquí tenemos a la presidenta de la Comisión, Úrsula von der Leyen, anunciando que la Unión Europea está trabajando en la creación de un nuevo índice que desplace al TTF como precio de referencia del gas en Europa, vistas las funestas consecuencias de su protagonismo.

España y otros países proponemos implementar un nuevo índice de referencia del gas en 🇪🇺. Las variables son múltiples, pero siempre con el objetivo de reducir precios y evitar la especulación

— Transición Ecológica y Reto Demográfico (@mitecogob) October 6, 2022

Ayer, @vonderleyen anunciaba la voluntad de la Comisión Europea de realizarlo pic.twitter.com/XsnU3AESfk

Según la presidenta de la Comisión, el TTF es un índice inadecuado para servir de referencia al precio del gas en Europa, porque refleja las compras y ventas de gas que se transporta a través de gasoductos, y no tiene en cuenta la diversificación que ha acometido la Unión Europea a la hora de intentar suplir el gas proveniente de Rusia, fundamentalmente a través de las compras de gas natural licuado a Estados Unidos. En contra de lo que sostiene von der Leyen, el precio del TTF se utiliza mayoritariamente como referencia para la negociación del precio del GNL que, conviene recordar, es mucho más caro que el gas que venía de Rusia. Von der Leyen explica que el tope al precio del gas, sobre el que los Estados miembro siguen sin ponerse de acuerdo, sería una medida temporal hasta que la Comisión fije un nuevo índice de referencia para los precios del gas, para lo que se da de plazo hasta marzo de 2023.

Hasta esa fecha, la Comisión Europea se plantea “proponer un mecanismo de corrección de precios para establecer un límite de precio dinámico para las transacciones en la bolsa de gas TTF, y un collar o ancho de banda temporal para evitar picos extremos de precios en los mercados de derivados”. Lo que no explica es cómo pretende conseguir ponerle puertas al campo.

Ilustración: Cinco Días, 23 de septiembre de 2022.

La ministra española de Transición Ecológica nos ilustra sobre la pretensión de la Unión Europea de que el nuevo índice tenga en cuenta no sólo los precios del mercado del gas en Europa, sino en todo el mundo. Como si todas las plazas tuvieran las mismas características en términos de oferta y demanda, proximidad o lejanía de las fuentes de suministro, fortaleza o debilidad de sus economías, o capacidad de negociación. Es decir, como si China, o la India, fueran lo mismo que la Unión Europea en todos los anteriores términos. Los dirigentes europeos viven en una pura desconexión de la realidad.

"Tenemos que evitar que los operadores se estén aprovechando de esta posición de debilidad de Europa"

— Transición Ecológica y Reto Demográfico (@mitecogob) October 18, 2022

📽️ VP @TeresaRibera defiende sustituir el TTF como índice de referencia del gas

📰 Una entrevista de @CincoDiascom que puedes leer clickando el vídeo pic.twitter.com/0jwzCPZlif

En la entrevista con el diario Cinco Días, Teresa Ribera afirma exactamente lo contrario de lo que mantiene la presidenta de la Comisión en el vídeo anterior: el precio de referencia TTF estaba muy ligado al gas procedente de Rusia, fuente mayoritaria de suministro en Europa, y ahora “refleja la escasez, la dificultad de traer gas natural licuado a los pocos puntos en que se puede desembarcar en el norte de Europa. Por tanto, se dispara por arriba el precio al que los distintos operadores están dispuestos a participar en ese mercado”. La ministra termina reconociendo que “esto es enormemente perjudicial para todos los consumidores europeos porque haya pagado lo que haya pagado su suministrador de gas, a la hora de la verdad, el precio acaba reflejando el coste de oportunidad de ese índice”.

¿A quién debemos de creer, a von der Leyen o a Ribera? Los datos dan la razón a Ribera: el gas natural licuado (GNL) que llega de Estados Unidos es más caro que el que venía de Rusia. El primero ya tiene más peso que el segundo: en junio las importaciones de GNL de Estados Unidos sobrepasaron a las provenientes de Rusia. A este hecho hay que añadir el carácter especulativo de los mercados spot, como reconoce el propio Ministerio de Transición Ecológica en este tuit.

Y aquí llegamos al quid de la cuestión: ¿Qué tipo de contrato interesa más a la Unión Europea? ¿A largo plazo o en el mercado spot? Hasta el cambio de siglo, antes de la creación del mercado TTF, la mayoría de los precios del gas natural en la Unión Europea se acordaba en contratos de larga duración, entre 10 y 25 años. Dichos contratos estaban vinculados al precio del petróleo, un sistema conocido como indexación al petróleo. Con esta modalidad, los precios del gas se acompasan a los del crudo, y la volatilidad se suaviza utilizando promedios móviles. Generalmente, en estos contratos los precios del gas se reajustan sobre la base de un promedio de precios de los productos derivados del petróleo en los 6 a 9 meses anteriores. Este sistema trajo precios relativamente estables, que permitieron inversiones a gran escala en el sector del gas. Los países productores están generalmente interesados en contratos de larga duración, precisamente para poder planificar dichas inversiones.

Sin embargo, la Unión Europea progresivamente fue estimando que los contratos a largo plazo adolecían de rigidez y no reflejaban las oscilaciones de la oferta y la demanda, especialmente tras el descenso de los precios del gas experimentado con la irrupción del gas de esquisto estadounidense, entre 2009 y 2010. Según un informe de Reuters, la Unión Europea decidió apostar por el mercado spot porque pensaba que, de este modo, podría debilitar la posición predominante de Rusia como primer proveedor de gas a la hora de fijar los precios. Sin embargo, el mismo informe advierte que el mercado spot sólo permite beneficiarse de precios más reducidos cuando la oferta es abundante, una situación diametralmente opuesta a la actual.

Un ejemplo de esta agresiva apuesta europea por el mercado spot nos lo aporta Polonia. El 1 de noviembre de 2014, la compañía estatal polaca PGNiG demandó a Gazprom, exigiendo que el precio del contrato para el suministro de gas a través del gasoducto Yamal dejara de referenciarse al petróleo, para hacerlo al precio de referencia del mercado europeo de energía, el TTF. La batalla legal acabó con un arbitraje del tribunal de Estocolmo en 2020 que, oh sorpresa, dio la razón a la compañía polaca frente a la rusa, declarando que el precio que cobraba estaba “fuera de mercado” y era “excesivo”, condenando a Gazprom a abonar 1.500 millones de dólares a PGNiG.

Felix Booth, jefe de la unidad de GNL en Vortexa, una compañía de análisis del mercado energético, sostiene que “La liberalización del mercado europeo del gas ha brindado un gran beneficio a los consumidores, lo que ha resultado en precios más bajos que el promedio que los contratos tradicionales vinculados al petróleo de Rusia». Veamos ahora el recorrido de esta afirmación.

Aproximadamente el 70% del GNL es comercializado en el mundo mediante contratos a largo plazo. Sin embargo, en Europa los contratos de GNL en el mercado spot representan entre un 45 y un 50%, según datos de Reuters. De acuerdo con las cifras proporcionadas por la Agencia Internacional de la Energía, las importaciones totales de gas de la Unión Europea en los mercados spot pasaron de representar un 30% en 2010 a más del 80% en 2020. Dicha transición ha permitido, supuestamente, un ahorro de 70.000 millones de euros durante la pasada década.

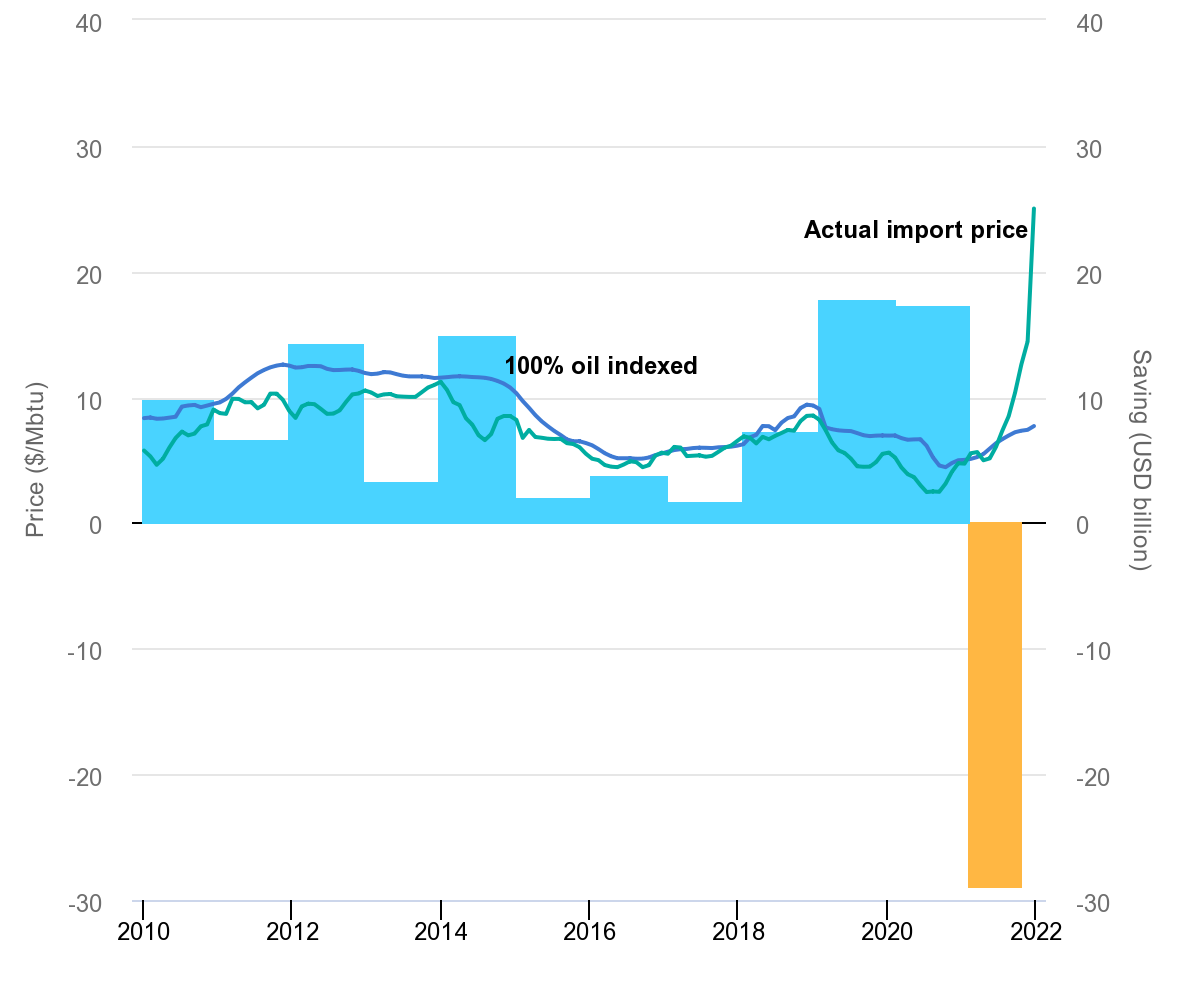

Sin embargo, la misma agencia reconoce que, sólo en el último año, la apuesta europea por utilizar como referencia los precios fijados en el mercado spot TTF ha supuesto un aumento en el coste de las importaciones de gas de 30.000 millones de dólares. En el siguiente gráfico, publicado por la Agencia Internacional de la Energía, vemos el comportamiento de los contratos de gas a largo plazo indexados al petróleo, comparados con los del mercado spot, que subieron en 2021 verticalmente, un año antes de la invasión rusa de Ucrania.

Diferencia entre los costes de importación actuales comparados con los precios 100% indexados al petróleo, desde 2010 hasta 2021, en la Unión Europea. Ilustración: IEA.org

Esto significa que, en sólo un año, y antes de que estallara el conflicto bélico en Ucrania, la Unión Europea se había comido casi la mitad de lo ahorrado en la década anterior por la utilización preferente del mercado spot TTF como mecanismo para la fijación de precios, en detrimento de los contratos a largo plazo. Dado el más que probable cese definitivo de los suministros provenientes de Rusia, que Josep Borrell ha anunciado como algo estructural, y la consiguiente disminución de los contratos a largo plazo, las perspectivas que presenta la crisis energética que sufrimos son aterradoras.

Una crisis que no se ha producido únicamente por la invasión rusa de Ucrania, sino que sufrimos ya el año anterior. Obviamente, la situación bélica y la contraproducente estrategia de las sanciones, que han provocado la desconexión de la Unión Europea de su principal proveedor de energía desde hace décadas, han agravado un problema suscitado por otros factores: falta de inversiones en el sector de las energías fósiles, una transición más lenta de lo previsto a las energías renovables, la mayor demanda de gas por parte de China, tras relegar el carbón, y el desajuste entre oferta y demanda, principalmente.

El principal rasgo de los mercados spot es la volatilidad. Ello se debe a que en estos hubs no sólo se compra y se vende gas para su uso efectivo por parte de los consumidores, sino que entran en juego las negociaciones con los precios futuros de la materia prima, un sector altamente especulativo. Al igual que ocurre en la bolsa, en los mercados de futuros ya intervienen traders y plataformas de trading. Y aquí entramos en el proceloso mundo de los derivados, unos instrumentos financieros, completamente desregulados, como los CFD (contratos por diferencia). Unas herramientas que permiten que el trader pueda jugar con las oscilaciones de su precio para obtener una ganancia, sin llegar a tener en ningún momento la “propiedad” del bien y, a través del apalancamiento, ni siquiera disponer del dinero en efectivo necesario.

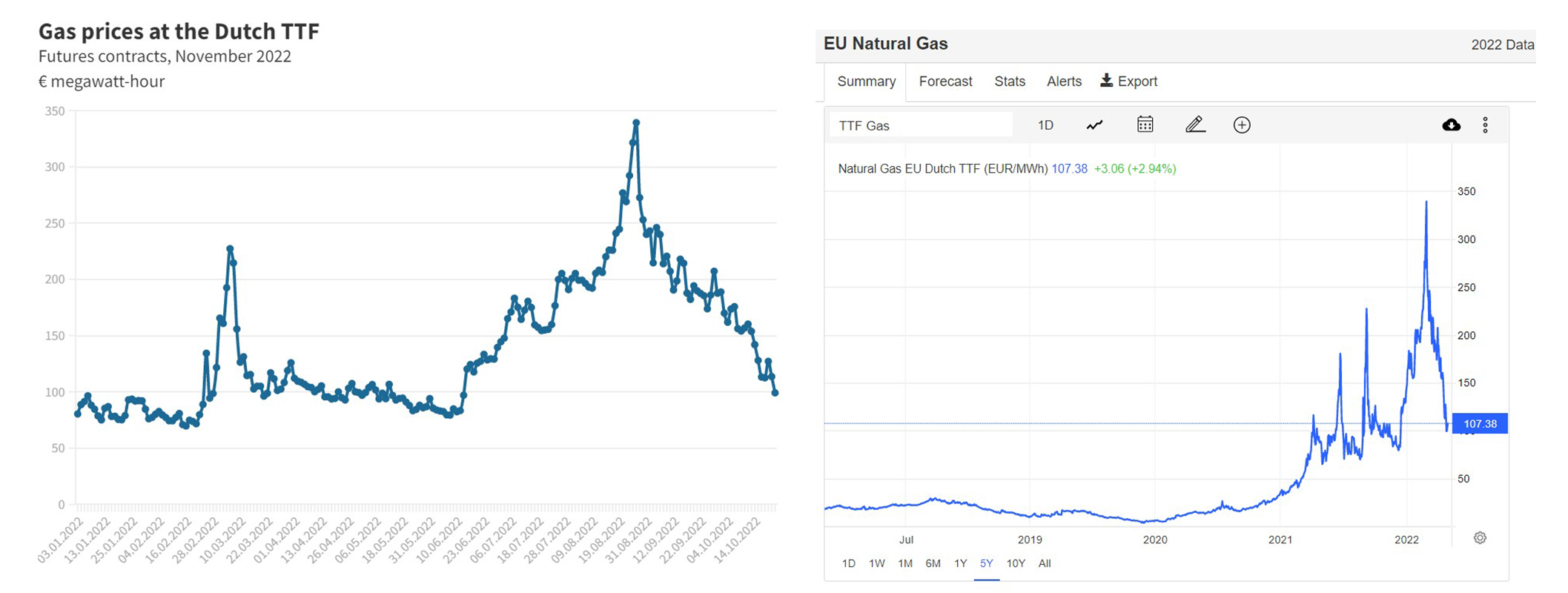

Ilustración: tradingeconomics.com

En agosto, el precio del gas en el mercado TTF cotizaba a 321 euros por megavatio/hora, frente a los 27 euros a que cotizaba el año anterior, y tocó techo al alcanzar los 339,20 euros. El petróleo nunca ha sufrido unos incrementos porcentuales de tal calibre en tan escaso lapso de tiempo. Ante el aumento vertiginoso de los precios del gas, los gobiernos de Europa han empezado a subsidiar las tarifas a los hogares y a las industrias, con distintas fórmulas. En España, por ejemplo, se ha recurrido a la denominada “excepción ibérica” para desacoplar el precio de la electricidad del precio del gas. Estas intervenciones han conseguido empujar al alza los precios, al darse cuenta los mercados que los gobiernos estaban dispuestos a correr con parte de la factura. Es lo mismo que ha ocurrido con el subsidio de los 20 céntimos al litro de combustible: el 60% de las gasolineras subieron inmediatamente sus precios, diluyendo así la bonificación.

La decisión de la Unión Europea de tratar de sustituir las importaciones de gas con contratos a largo plazo procedentes de Rusia, por las de GNL de Estados Unidos nos está costando muy cara. El 7 de febrero, antes de que comenzara la guerra en Ucrania, Reuters publicaba que “En los últimos dos meses, las grandes compañías petroleras y las empresas de servicios públicos deberían haber obtenido grandes márgenes al vender GNL de Estados Unidos, adquirido a un precio de alrededor de 6 dólares por MBtu, por alrededor de 30 dólares en Europa», citando a un consultor independiente.

Y a todo esto, ¿cuál ha sido siempre la posición de Rusia, el principal suministrador de gas a Europa durante décadas? Antes y después de que surgieran los mercados spot, Rusia ha sido partidaria de los contratos a largo plazo, al igual que otros exportadores de gas, como Qatar.

Ilustración: Bnnbloomberg.ca

Las rigideces de dichos acuerdos han sido compensadas con la adopción de medidas de flexibilidad en las condiciones de “toma o paga”, un mecanismo ya presente en los contratos de larga duración no sólo en Rusia, sino en Estados Unidos, desde los años 60, por el cual el comprador se compromete a pagar el gas, haga uso de él o no. Aunque pueda parecer descompensado, esta herramienta aporta seguridad a ambas partes: al productor, por las fuertes inversiones que requiere la extracción y distribución, y al consumidor, que se asegura el suministro.

Algunos países pretendieron aprovechar la drástica caída de la demanda provocada por la crisis financiera de 2008, presionando a Gazprom para que redujera los precios de sus contratos a largo plazo hasta acompasarlos a los del spot market, que estaban por los suelos. Gazprom redujo los precios en cierta medida, hasta que en 2011 se plantó.

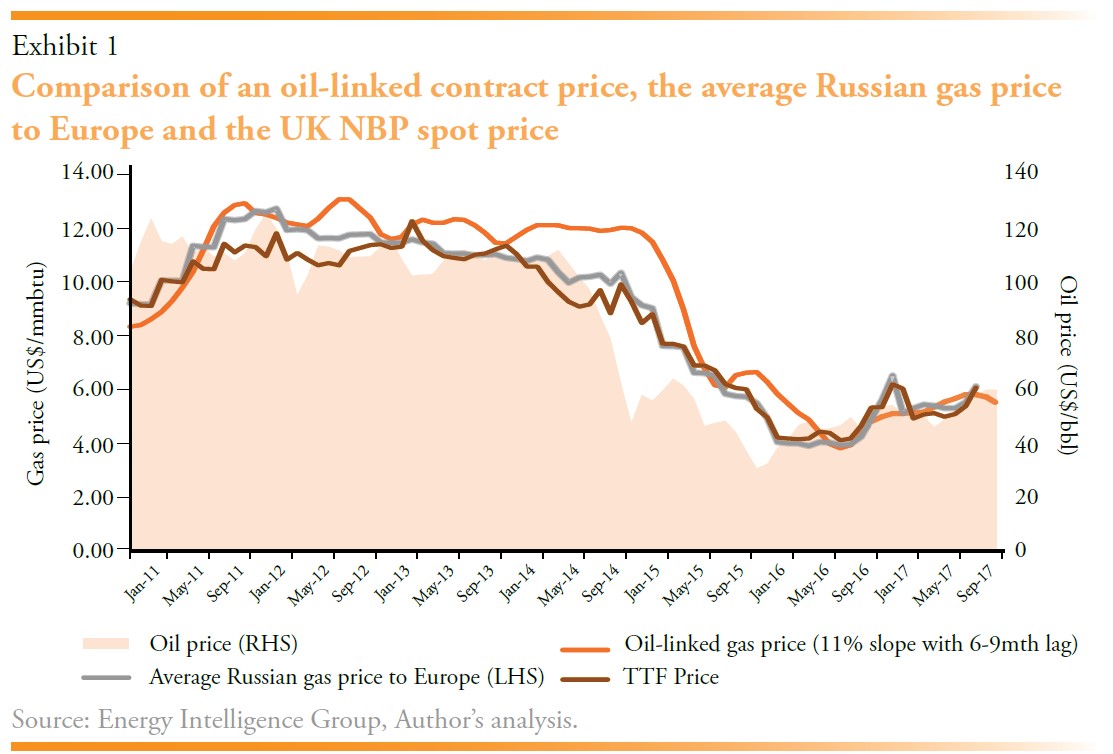

Sin embargo, como vemos en el siguiente gráfico, la distancia entre el precio de los contratos de gas ruso, ligados al precio del petróleo, y el de los mercados spot NBP del Reino Unido y el TTF holandés se fue reduciendo hasta prácticamente converger en 2016, en una época ausente de tanta especulación como la que ha provocado la actual crisis energética.

Ilustración: James Henderson, Director del Oxford Institute for Energy Studies. https://www.funcas.es/wp-content/uploads/Migracion/Articulos/FUNCAS_PE/004art04.pdf

En septiembre de 2021, Dimitri Peskov, portavoz del Kremlin, declaró que “Ellos (Europa) prefieren centrarse en el mercado spot. Es exactamente el mercado spot lo que conduce a tales saltos, como este aumento desenfrenado de los precios”.

En un artículo publicado el 16 de febrero de este año en “Energy Policy”, el viceprimer ministro de Rusia, Alexander Novak, analizaba con mayor profundidad las causas del encarecimiento del gas en el año anterior:

- Descenso de la producción en Europa en los últimos cuatro años. Según los resultados de 10 meses de 2021, la producción de Reino Unido, Países Bajos, Alemania, Italia, Polonia, Dinamarca y Rumanía ascendió a 55,2 bcm, un 14% menos que en el mismo periodo del año pasado (63,9 bcm).

- La transición de Europa desde los contratos de suministro de gas a largo plazo hacia la liberalización del mercado comenzó con la adopción en 2009 del llamado «tercer paquete energético». Los requisitos de esta ley obligaron a reservar parte de la capacidad del sistema de transporte de gas para proveedores independientes, lo que creó obstáculos para que Gazprom cumpliera y aumentara los volúmenes de los contratos.

- El fortalecimiento de los mercados spot trajo consigo el aumento del factor especulativo. El juego de las posiciones largas y cortas provocó aumentos en el precio del gas de hasta un 30% en el mismo día. La demanda especulativa superó la oferta, proporcionando un sobrecalentamiento adicional del mercado.

- Europa rechazó contratos a largo plazo con la esperanza de implementar gradualmente la transición energética, reduciendo la necesidad de combustibles fósiles. Ese proceso no va tan rápido como se esperaba.

- La generación de electricidad en China procedía, hasta hace poco, de centrales de carbón. En diciembre de 2020, las autoridades chinas dejaron de importar carbón de Australia, que representaba el 68% de sus importaciones. China comenzó a importar más gas, y Estados Unidos desvió las exportaciones hacia China, que estaba dispuesta a pagar más que Europa. En los primeros 9 meses de 2021, las importaciones de GNL de China aumentaron un 28 % en comparación con el mismo período de 2020. Cuando la “prima asiática” se vio reducida, Estados Unidos redirigió su GNL a Europa.

- Como consecuencia de esta combinación de factores, los precios del gas en Europa se han multiplicado por diez en el último año.

Alexander Novak termina señalando que, a pesar de las declaraciones de los líderes de los principales países del mundo, anunciando el abandono de las fuentes de energía fósiles, los precios del gas y el carbón siguen siendo altos, o muy altos, lo que significa que la demanda supera significativamente la oferta. Este hecho revela que los líderes de la Unión Europea se llenan la boca de sostenibilidad, mientras los países europeos que cuentan con minas de carbón se aprestan a reabrirlas.

La Agencia Internacional de la Energía pinta un futuro de escasez de gas para Europa. Calcula que la demanda caiga unos 10.000 millones de metros cúbicos (10 bcm) entre 2020 y 2030. Pero la producción doméstica caerá a un ritmo más rápido en el mismo periodo, hasta 15 bcm menos, por lo que en 2030 supondrá un 30% menos que en 2020. Ese hueco tendrá que ser llenado por más importaciones de gas, bien vía gasoductos o tanqueros de GNL. Durante el mismo periodo, las importaciones de gas de los países emergentes y en desarrollo en Asia aumentarán hasta 250 bcm, lo que supondrá un incremento de la competición por los recursos, en el caso de que tengan lugar nuevos ciclos de escasez de suministro.

Ante este panorama, los cerebros que se reúnen en Bruselas debaten si ponerle un tope al precio del gas ruso, o al de todo el mundo. Eso sí, como medida temporal hasta que se inventen un nuevo índice, que sustituya al TTF. ¿Por qué motivo iban a aceptar los países exportadores de gas que el precio lo fijaran los compradores, en lugar de los productores? ¿El bloque occidental no era el del “free market”? Ahora, la Unión Europea se apresta a intervenir los mercados. En Estados Unidos, influyentes miembros del Partido Demócrata piden a Biden la nacionalización del sector del petróleo y el gas, y mientras tanto, la ciudadanía es la que paga sus errores, literalmente, con su cartera.